Philippe Piscol, Managing Partner bei enomyc, treibt den Bereich Distressed M&A seit acht Jahren mit großer Energie erfolgreich voran. Womit rechnet er nun: Werden die Insolvenzen weiter steigen? Wird die Komplexität der Fälle zunehmen? Lohnt es sich, jetzt zu investieren? Im Interview geht es auch um die beteiligten Hauptakteure im Distressed M&A: Wie erreicht man einen reibungslosen Verkaufsprozess? Worauf kommt es im Netzwerk an und was reizt ihn persönlich an Distressed M&A?

Herr Piscol, Sie sind Experte in Distressed M&A. Haben Sie den Eindruck, dass sich die Fallzahlen in den letzten Jahren häufen?

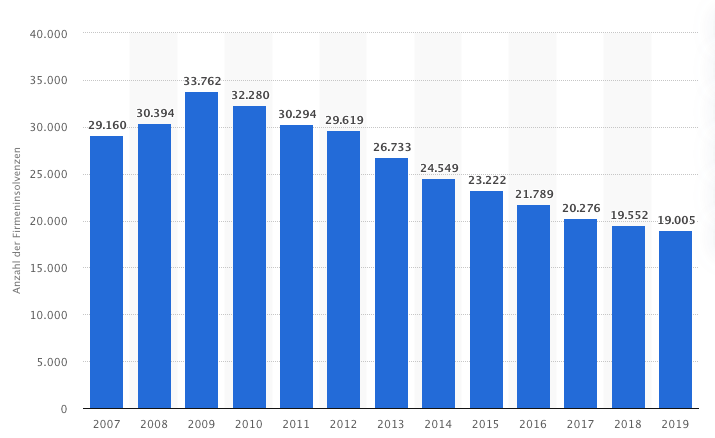

Wir verzeichnen in den letzten acht Jahren eine kontinuierlich zunehmende Nachfrage. Und das gegenläufig zum Trend, denn: Sieht man sich den Gesamtmarkt und die Statistiken an, erkennt man klar, dass die Insolvenzen in den letzten Jahren stark rückläufig waren. Durch Corona erlebt Distressed M&A allerdings eine Art Renaissance.

Anzahl der Firmeninsolvenzen in Deutschland von 2007 bis 2019. Quelle: Statista.

Anzahl der Firmeninsolvenzen in Deutschland von 2007 bis 2019. Quelle: Statista.

Haben Sie in den letzten Jahren auch den Eindruck gewonnen, dass die Insolvenzen an Komplexität zunehmen? Und wenn ja: Was sind einige Gründe dafür?

Ich glaube nicht, dass die Insolvenzfälle an sich komplexer geworden sind. Immer stärker zum Tragen kommen bei Insolvenzen die Verfahren in Eigenverwaltung. Für uns als Dienstleister im Distressed M&A stellen diese Verfahren in Eigenverwaltung eine erhöhte Komplexität dar, weil neben der bestmöglichen Gläubigerbefriedigung der Erhalt der Altgesellschaft ein weiteres Ziel ist. Wir vollziehen hier den Spagat zwischen einem sauberen Dual Track-Verfahren und dem maßgeblichen Ziel, die Gesellschaft für den Altgesellschafter zu erhalten.

Eine weitere Komplexität, die aus unserer Sicht wächst, ist, dass die Transaktionen immer internationaler werden. Wir arbeiten zunehmend mit asiatischen Investorengruppen, vornehmlich aus China. Hier stellt vor allem das Thema Kapitaltransfer nach Europa ein Problem dar. Teilweise verkomplizieren auch die kulturellen Unterschiede und Sprachbarrieren die Verhandlungen. Es kristallisieren sich immer mehr Gruppen von Finanzinvestoren heraus, die sich auf Distressed M&A spezialisiert haben. Sie verfolgen mit dem Kauf eines Unternehmens aus der Insolvenz oft auch das Ziel einer Buy-and-Build-Strategie, kaufen also Unternehmen dazu, um in einem Marktsegment eine größere Bedeutung einzunehmen.

Wer sind typischerweise die beteiligten Hauptakteure in einem Distressed M&A-Prozess?

Im klassischen Insolvenzverfahren ist es zum einen die insolvente Gesellschaft – im Regelverfahren vertreten durch den vorläufigen Insolvenzverwalter. Im Rahmen der klassischen Eigenverwaltung wird die Altgesellschaft oft durch einen externen Juristen vertreten, einen Insolvenzverwalter oder Fachanwalt für Insolvenzrecht. In dem Fall agiert der Sachwalter als kontrollierendes Organ im Verfahren. Auf der anderen Seite sind die Investorengruppen vertreten, die sich maßgeblich in zwei Parteien gliedern: zum einen in strategische Investoren, zum anderen in Finanzinvestoren.

Auf welche Eigenschaften kommt es bei den einzelnen Stakeholdern an, damit ein Transaktionsprozess rund läuft?

Am wesentlichsten ist, dass man eine gemeinsame Bereitschaft entwickelt, um eine Transaktion erfolgreich „zu closen“. Aus Sicht des Verkäufers – und auch aus Sicht der Gläubiger – ist es natürlich eine Kaufpreisoptimierung. Auf der anderen Seite aber sollte es auch das gemeinsame Ziel sein – vor allem in der heutigen Zeit – so viele Arbeitsplätze wie möglich zu erhalten.

Dazu gehört, einen Investor zu finden, dem man zutraut, das Unternehmen auch erfolgreich in die Zukunft zu entwickeln. Ein Beispiel: Nehmen wir den deutschen Felgenhersteller BBS: Er ist zum dritten Mal in die Insolvenz geraten. Genauso die Schweizer Group, ein Automobilzulieferer. Auch in weiteren namhaften Unternehmen schaffen es die Investoren manchmal nicht, sie nach der Insolvenz auch in eine erfolgreiche Zukunft zu führen. Stattdessen kommt es zu Folgeinsolvenzen, wir nennen es serielle Insolvenz. Um das zu vermeiden, müssen alle Beteiligten ein gemeinsames Ziel vor Augen haben und auch die richtige Auswahl treffen – was die Finanzinstitute betrifft, die das Unternehmen in der Vergangenheit finanziert haben und auch die Leasing-Geber und Kreditversicherer. Das Unternehmen und der neue Investor müssen weiter begleitet werden.

Welche Kompetenzen und Eigenschaften bringen Distressed M&A-Berater wie Sie bestenfalls mit?

Sie müssen das Handwerk beherrschen: Die Erstellung eines Verkaufsexposés (Informationsmemorandum) und das saubere Aufsetzen des Gesamtprozesses ist konzentrierte Fleißarbeit. Ganz wesentlich aber ist das Fortführungskonzept, welches der M&A-Berater gemeinsam mit dem Insolvenzverwalter und der Unternehmensleitung entwickelt. M&A-Berater müssen sich aber auch als Vermittler zwischen Verkäufern und Käufern verstehen. Empathie, kommunikatives Geschick, eine sehr stringente und nachhaltige Verhandlungsführung und das Herstellen einer vertrauensvollen Basis spielen hier eine unglaublich wichtige Rolle. Es gilt, die unterschiedlichen Interessen der Parteien zusammenzuführen. Dazu braucht es Fingerspitzengefühl, um auch etwaige Wellen, die im Laufe eines Prozesses entstehen können, glätten zu können.

Wie gestalten Sie die Zusammenarbeit mit Insolvenzverwaltern?

Wir haben als enomyc den Vorteil, dass wir – über das klassische Distressed M&A hinaus – Fortführungskonzepte ausarbeiten und Liquiditätspläne für Insolvenzverwalter erstellen. Auch stellen wir zur Stabilisierung der sich in der Insolvenz befindlichen Unternehmen Interimsmanagement zur Verfügung und unterstützen im Bereich Operations. In den vergangenen acht Jahren ist es uns gelungen, ein sehr vertrauensvolles Verhältnis in der Branche aufzubauen. Wir können behaupten, dass wir heute mit nahezu jedem erfolgreichen Insolvenzverwalter in Deutschland in einer geschäftlichen Beziehung stehen.

Wie entscheidend ist denn ein großes, belastbares Netzwerk im Verkaufsprozess?

Die Größe des Netzwerkes ist nicht von der höchsten Bedeutung, die Belastbarkeit des Netzwerkes aber schon. Wenn man langfristig mit potenziellen Investoren zusammenarbeitet, denen man in vielen Fällen immer wieder begegnet, ist der faire, offene, ehrliche und stringente Umgang mit seinen Partnern unerlässlich. Diese Eigenschaften sind stark vertrauensbildend und ein Must, wenn unter Zeitdruck gehandelt werden muss. Die Verlässlichkeit darauf, dass sämtliche Informationen stimmig sind, ist ein absoluter Erfolgsfaktor.

Welche Schwierigkeiten lauern teilweise im Distressed M&A-Prozess und wie können sie umschifft werden?

Ein großes Thema ist die Geschwindigkeit im Distressed M&A. Das Zeitfenster, um den potenziellen Erwerber ins Closing zu führen, ist klein und oftmals empfindet der Erwerber diesen Zeitdruck nicht. Im Rahmen des Insolvenzverfahrens spüren wir Berater diesen hohen zeitlichen Druck aber sehr deutlich. Hilfreich ist, wenn der potenzielle Käufer selbst qualifizierte, insolvenzerfahrene Berater oder Rechtsanwaltskanzleien für den Prozess mandatiert. Ich habe die Erfahrung gemacht, dass fast kein Deal rein über Bordmittel abgewickelt wird. Eine weitere Herausforderung besteht in der Unterschiedlichkeit der Kulturen, die bei der Abwicklung aufeinanderprallen. Gerade mit ausländischen Investoren hilft Fingerspitzengefühl und Erfahrung.

Was reizt Sie persönlich an Distressed M&A?

Mich reizt die Geschwindigkeit im Distressed M&A und die Vielfalt an Geschäftsmodellen, mit denen man sich in kürzester Zeit auseinandersetzt. Allein die letzten Projekte in diesem Jahr umfassten die weltweit größte Dampfschifffahrtsflotte über Automobilzulieferer, Projekte im Bereich der Hotellerie, Bäckereien, international aufgestellte Schuh- und Schlüsseldienste und viele mehr. Mich kurzfristig in neue Materien einzuarbeiten, den Markt zu screenen, mich mit den unterschiedlichen Branchen auseinanderzusetzen, empfinde ich als spannend und es macht mir Spaß!

Welche Verfahren bringen Ihnen dabei die größte Freude?

Ich denke, die große Freude, wenn der Unternehmensverkauf gelingt und die meisten Arbeitsplätze gesichert werden konnten, teilen alle Berater. Die Dankbarkeit, die man dann teilweise von den Belegschaften entgegengebracht bekommt, ist jedes Mal ein Highlight. Das Lowlight sind auf der anderen Seite Verfahren und bei denen die Unternehmen nicht verkauft werden konnten, abgewickelt werden müssen, wobei viele Menschen ihren Job verlieren. Freud und Leid liegen in unserem Geschäft sehr nah beieinander.

Sie haben Distressed M&A bei enomyc aufgebaut und weiterentwickelt. Warum haben Sie den Geschäftsbereich als Ergänzung zur klassischen Restrukturierung gesehen?

Weil ich der Ansicht bin, dass das Leistungsangebot für ein Unternehmen in der Krise – sprich in der Insolvenz – nicht aufhören sollte. Heute sind wir weit über das reine Distressed M&A hinaus auch nachinsolvenzlich mit etablierten Restrukturierungsansätzen tätig und begleiten Unternehmen so ganzheitlich. Unsere Klienten und Partner profitieren von einem breiten Mandatsspektrum und einem Netzwerk von einhundert Beratern mit hohem Impact.

Wie schätzen Sie den Impact von Corona ein: Hat die Pandemie einen Einfluss auf die Erfolgswahrscheinlichkeit in Distressed M&A und wird es eine Verschiebung der Branchenschwerpunkte geben?

Ich gehe davon aus, dass sich die Anzahl der Insolvenzen auch in den nächsten Monaten deutlich erhöhen wird. Die Erfolgswahrscheinlichkeit, ein Unternehmen aus der Insolvenz heraus zu veräußern, wird aus meiner Sicht geringer ausfallen. Auch die erfolgreichen Abschlussquoten und die Höhe der Transaktionsvolumina werden wahrscheinlich signifikant zurückgehen. Was den Branchenfokus betrifft: Corona hat einen Impact auf alle Branchen. Schwerpunkte sind sicher der Bereich Touristik oder auch die Automobilindustrie mit all ihren Zulieferern. Es wird aber auch für diejenigen Unternehmen eng, die die Digitalisierung verschlafen haben, vor allem für den stationären Handel.

Wie sieht es mit den Investorengruppen aus? Gibt es aufgrund der Pandemie etwa neue?

In unserem Kerngeschäft wird deutlich, dass es bei den etablierten Playern bleiben wird – ob Finanz- oder strategische Investoren. Ich vermute aber, dass sich einige Investorengruppen, die eine Buy-and-Build-Strategie verfolgen, neu positionieren werden und versuchen werden, jegliche Opportunity wahrzunehmen, Unternehmen relativ günstig zu erwerben, an eine bestehende Organisation anzudocken und mögliche Synergien daraus zu ziehen. Hier sollte jeder Investor das Geschäftsmodell des Unternehmens analysieren: Ohne ein tragfähiges Geschäftsmodell macht auch ein niedriger Kaufpreis keinen Sinn. Ist der strategische Ansatz nicht ausgereift, wird es höchstwahrscheinlich nur zu mehr Folgeinsolvenzen kommen.

Macht es Sinn, gerade jetzt zu investieren?

Ja, es macht jetzt Sinn, das Geschäftsmodell der Wettbewerber, die sich vom Markt verabschieden, in das eigene zu implementieren und es fortzuschreiben. So kann das eigene Geschäft mit einer gewissen Unternehmensgröße, dem Know-how der Belegschaft und der Erfahrung des Managements gestärkt werden.

Welchen abschließenden Gedanken möchten Sie gern teilen?

Ich möchte mich gern bedanken! Bei all unseren Partnern für das Vertrauen, für die langjährige Zusammenarbeit, dafür, dass wir auch in schwierigen Zeiten zusammengehalten haben und eine offene Feedback-Kultur pflegen. So haben wir es gemeinsam geschafft, die Qualität unserer Leistungen immer weiter zu verbessern.

Vielen Dank für das Interview, Herr Piscol.