Im Zuge der Corona-Beschränkungen hatten viele Unternehmen mit sinkenden Umsätzen bei gleichbleibenden Kosten zu kämpfen. Die Folge: Ihre Liquidität schrumpfte, manchen drohte gar die Insolvenz. Spätestens in einer solchen Situation empfiehlt sich eine Liquiditätsplanung. Dabei lauert so mancher Stolperstein.

Während die langfristige Umsatzplanung in den meisten Unternehmen längst gängige Praxis ist, fristet die Planung der Liquiditätsentwicklung häufig ein Schattendasein. Oft herrscht Unsicherheit über das richtige Vorgehen. Wird die Planung dann unter großem Zeitdruck erstellt, steigt die Fehlerquote.

Grundlagen der Liquiditätsplanung

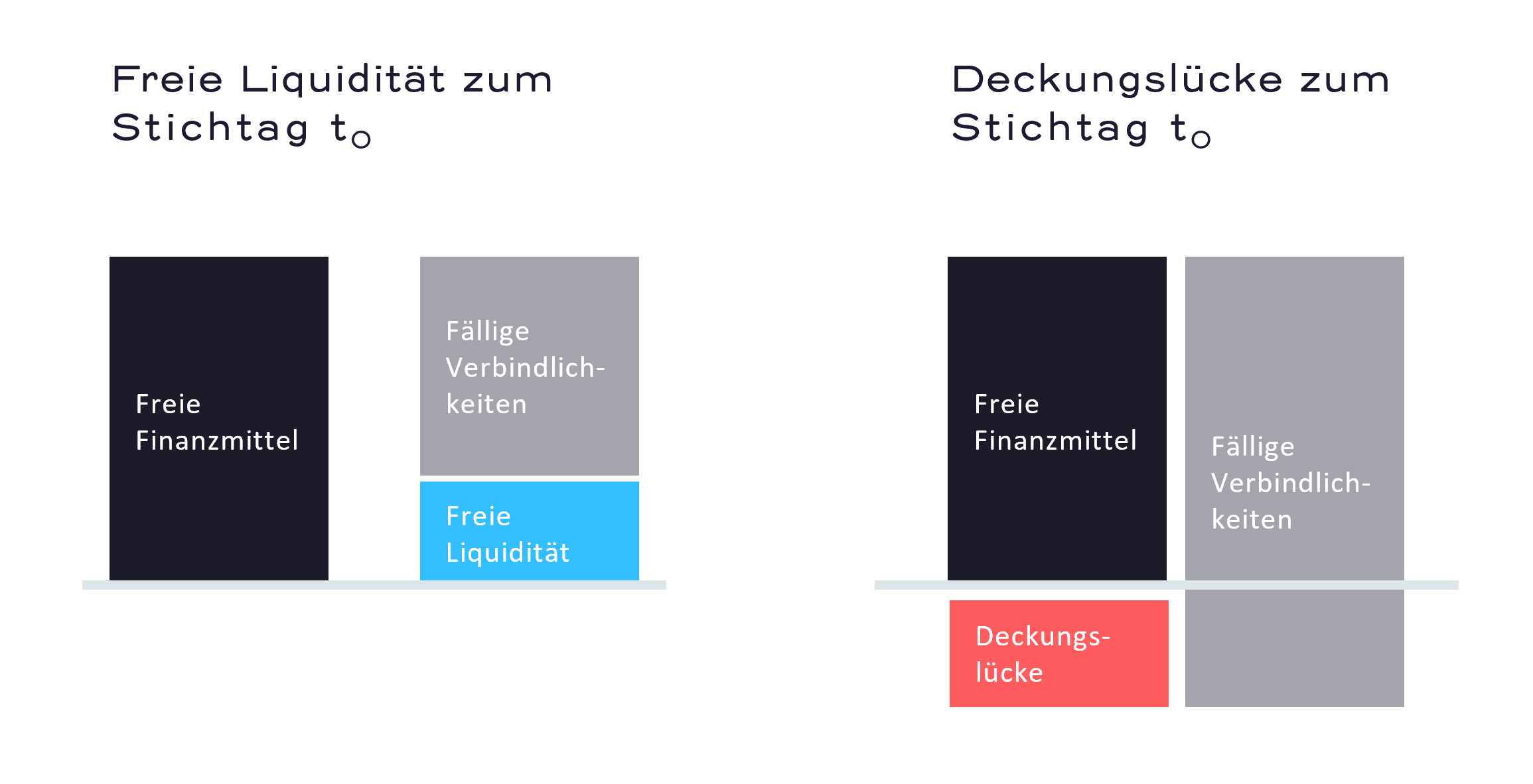

Eine fachgerecht erstellte Liquiditätsplanung zeigt den Organen der Gesellschaft zum einen, dass das Unternehmen im rechtlichen Sinne zahlungsfähig ist und keine Insolvenzantragspflicht besteht. Zum anderen ermöglicht die Planung eine zielgerichtete Unternehmenssteuerung. Die Liquiditätsplanung besteht daher aus zwei Elementen: dem Liquiditätsstatus und der eigentlichen Liquiditätsplanung, die auf Wochenbasis erstellt werden sollte. Dabei dient der Liquiditätsstatus der Liquiditätsplanung als Ausgangspunkt, indem er den liquiden Mitteln (Bank- und Kassenguthaben abzüglich der Auslastung der Kontokorrentlinie zuzüglich der zur Verfügung stehenden Kontokorrentlinie) alle zum gewählten Stichtag fälligen Verbindlichkeiten gegenüberstellt. Die Differenz dieser beiden Größen entspricht der freien Liquidität.

Liquiditätsstatus zum Stichtag t0

Ausgehend von dem Liquiditätsstatus werden die wöchentlichen Ein- und Auszahlungen geplant. Dazu werden die Forderungen und Verbindlichkeiten, die sich aus der Offene-Posten-Liste ergeben, nach ihrer Fälligkeit in der Liquiditätsplanung berücksichtigt. Darüber hinaus sind die Einzahlungen aus langfristigen Kundenverträgen, dem Auftragsbestand und geplanten Umsätzen zu beachten. Auch Auszahlungen auf Grundlage des Bestellobligos, Dauerschuldverhältnisse (wie Mieten) und geplante Auszahlungen für noch nicht im Bestellobligo enthaltene Ware und das Personal müssen einberechnet werden. Aus der Summe dieser Ein- und Auszahlungen ergibt sich der geplante operative Cashflow des Unternehmens, welcher separat dargestellt werden sollte. Langfristig betrachtet sollte der operative Cashflow in etwa mit dem geplanten EBITDA übereinstimmen.

Aus der zusätzlichen Berücksichtigung bestehender und neuer Finanzierungen (insbesondere Zins und Tilgung) und der geplanten Investitionen errechnet sich der Gesamtcashflow. Die liquiden Mittel bzw. die freie Liquidität zum Ende einer jeden Woche ergeben sich aus dem Endbestand derselben in der Vorperiode und dem Gesamtcashflow in derselben Periode.

Worauf zu achten ist: die fünf häufigsten Fehler

Bei der Berechnung der genannten Werte kommt es immer wieder zu Fehlern und Ungenauigkeiten, denn in Studium und Lehrbüchern spielen die Tücken des Alltags leider nur eine untergeordnete Rolle. Hier eine Übersicht der in der Praxis am häufigsten auftretenden Fehler und Tipps zu ihrer Vermeidung:

1. Fehlerhafte Struktur

Die Einhaltung der korrekten Struktur – bestehend aus Liquiditätsstatus und Liquiditätsplanung mit den beschriebenen übergeordneten Kategorien – ist der Dreh- und Angelpunkt einer sauberen Liquiditätsplanung. Im Unternehmensalltag wird der Liquiditätsstatus allerdings fälschlicherweise oft implizit in der Liquiditätsplanung berücksichtigt. Dadurch ist die Liquiditätsentwicklung zwar im Planungszeitraum inhaltlich korrekt abgebildet, eine exakte Überprüfung des Vorliegens von Insolvenzantragsgründen ist auf dieser Grundlage jedoch nicht möglich, da hierfür zunächst auf die freie Liquidität in einer Stichtagsbetrachtung analog des Liquiditätsstatus abgestellt wird.Die Einhaltung der beschriebenen Struktur, der Berechnungslogik, der übergeordneten Kategorien von Ein- und Auszahlung sowie der verwendeten Terminologie verbessern die Nachvollziehbarkeit der Liquiditätsplanung und signalisieren insbesondere finanzierenden Banken Expertise und Planungskompetenz.

2. Lückenhafte Darstellung

Ein weiterer Punkt, der dringend zu beachten ist: Eine Liquiditätsplanung muss stets alle Arten von Ein- und Auszahlungen vollständig erfassen. Insbesondere Auszahlungen für Zins und Tilgung sowie geplante Investitionen sowie einzelne Dauerschuldverhältnisse bleiben in der Praxis oft unberücksichtigt. Die planerische Berücksichtigung von Positionen, für die keine Ein- und Auszahlung vorgesehen sind, vermittelt allen Beteiligten das gute Gefühl, „an alles gedacht“ zu haben.3. Fehlerhafte Rohdaten

Eine Liquiditätsplanung ist immer nur so gut wie die für die Planung verwendeten Daten. Insbesondere Offene-Posten-Listen beinhalten häufig noch nicht bereinigte Altfälle oder falsche Zahlungsziele. Oft sind auch noch nicht alle bestehenden Forderungen und Verbindlichkeiten verbucht oder erhaltene beziehungsweise geleistete Anzahlungen nicht richtig abgebildet. Daher ist es sinnvoll, die Offene-Posten-Listen im Vorfeld genau zu überprüfen und im Bedarfsfall zu korrigieren. Zur Sicherstellung einer möglichst aktuellen und korrekten OP-Liste empfiehlt sich ein fest mit der Buchhaltung vereinbarter Prozess, damit die OP-Liste zu einem bestimmten Stichtag auf dem aktuellen Buchungsstand ist.4. Falsche Zahlungszeitpunkte

Auf Seite der eingehenden Zahlungen enthält die Offene-Posten-Liste zwar Fälligkeitstermine, der tatsächliche Zahlungszeitpunkt kann hiervon jedoch etwa durch Kunden, die Skonto nutzen, oder chronische Spätzahler stark abweichen. Diesen Umständen sollte durch einen wertmäßigen Sicherheitsabschlag oder eine zeitliche Verschiebung des Zeitpunktes des Zahlungseingangs Rechnung getragen werden. Verbindlichkeiten sind grundsätzlich streng nach tatsächlicher Fälligkeit zu planen.5. Fehlende Plausibilisierung

Eine Liquiditätsplanung muss auf nachvollziehbaren und konservativen Planungsprämissen beruhen. Zur Plausibilisierung kann dabei auf historische Ein- und Auszahlungen und sinnvolle Material-, Personal und sbA-Einsatzquoten zurückgegriffen werden. Um sicherzugehen, dass alle Verlinkungen der Liquiditätsplanung korrekt sind, empfehlen wir neben dem Vier-Augen-Prinzip den Einbau von Check-Zeilen. Mit deren Hilfe lässt sich prüfen, ob alle geplanten Ein- und Auszahlungen wirklich vollständig berücksichtigt wurden.Großer Aufwand. Doch was nützt eine Liquiditätsplanung?

Gerade die erstmalige Erstellung einer Liquiditätsplanung ist zweifellos mit großem Aufwand verbunden. Trotzdem ist sie weit mehr als ein notwendiges Übel, das nur aus haftungsrechtlichen Gründen durchgeführt wird. So bietet eine qualitativ hochwertige Liquiditätsplanung dem visionären Unternehmer ebenso wie dem vorsichtigen Kaufmann eine optimale Übersicht über die Entwicklung der Liquidität und dient damit als leistungsstarkes Planungs- und Steuerungsinstrument.

Vor allem aber fördert die Erstellung einer Liquiditätsplanung in der Regel ungeahnte Potenziale zutage. Die Durchsicht und Korrektur der Offene-Posten-Listen liefert beispielsweise eine gute Grundlage für die Verhandlung von Zahlungszielen und Bonusvereinbarungen von Lieferanten und Kunden. Oft ergeben sich daraus wertvolle Ansätze zur Verbesserung des Debitoren- und Kreditorenmanagements. Auch die Abhängigkeit von einzelnen Debitoren und Kreditoren lässt sich im Zuge einer solch umfassenden Betrachtung auf Basis fundierter Daten reduzieren.

Darüber hinaus bietet die Durchsicht der Dauerschuldverhältnisse eine gute Gelegenheit, die Notwendigkeit und den Nutzen vieler Produkte und Dienstleistungen zu hinterfragen, die in der Vergangenheit eingekauft wurden. Dadurch kann das stetige Wachstum der Overhead-Kosten eingedämmt werden. Auch prozessual erschließt die Durchführung einer Liquiditätsplanung in vielen Unternehmen große Verbesserungspotenziale, etwa, weil Bestellobligos hinterfragt werden.

Wer die wichtigsten Grundregeln beachtet, wird schnell feststellen, dass sich eine revolvierende Liquiditätsplanung zeitsparend realisieren lässt und am Ende bezahlt macht. In unserem nächsten Blogbeitrag zu diesem Thema widmen wir uns dann der Königsdisziplin: der Verzahnung von direkter Liquiditätsplanung und integrierter Finanzplanung. Denn durch die Durchführung dieser beiden Planungsansätze können Planungsfehler im sensiblen Bereich der Liquidität erkannt und ausgebessert werden.

Welche Fragen beschäftigen Sie mit Blick auf die Liquiditätsplanung? Wir unterstützen Sie mit individualisierten Planungstools und wirksamer Umsetzungsbegleitung. Sprechen Sie uns gerne an. Wir freuen uns auf Ihre Kontaktaufnahme!